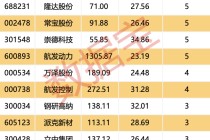

在银行理财产品市场中,“固收 +”产品近年来受到了众多投资者的关注。这类产品结合了固定收益资产的稳定性和其他资产的潜在收益性,为投资者提供了一种相对稳健又有一定增值潜力的投资选择。然而,投资者们普遍关心的一个问题是,银行“固收 +”理财产品的收益上限究竟如何。

“固收 +”产品中的“固收”部分,通常是投资于债券等固定收益类资产,这部分资产能够为产品提供较为稳定的基础收益。而“+”的部分则是通过投资股票、可转债、打新等方式,来增加产品的收益弹性。收益上限的确定受到多种因素的影响。

首先,市场环境是一个关键因素。在股票市场表现良好的情况下,“固收 +”产品中投资股票的部分可能会获得较高的收益,从而提升整个产品的收益水平。相反,如果股票市场低迷,这部分投资可能会拖累产品的收益。债券市场的波动也会对“固收”部分的收益产生影响。例如,利率上升时,债券价格可能下降,导致债券投资的收益减少。

其次,产品的投资策略和资产配置比例也会影响收益上限。不同的银行在设计“固收 +”产品时,会根据自身的投资理念和风险偏好,确定不同的资产配置比例。如果产品增加股票等权益类资产的投资比例,那么潜在的收益上限可能会提高,但同时风险也会相应增加。

为了更直观地了解不同情况下“固收 +”产品的收益情况,以下是一个简单的对比表格:

市场环境 股票投资比例 可能的收益范围 股票牛市、债券稳定 20% 5% - 10% 股票熊市、债券波动 10% 1% - 3% 股票震荡、债券平稳 15% 3% - 6%需要注意的是,以上表格中的数据仅为示例,实际的收益情况会因产品的具体投资组合、管理团队的投资能力等因素而有所不同。银行在销售“固收 +”理财产品时,通常不会承诺具体的收益上限,因为这类产品的收益是具有不确定性的。

投资者在选择“固收 +”理财产品时,不能仅仅关注收益上限,还应该综合考虑产品的风险等级、投资期限、自身的风险承受能力等因素。同时,要保持理性的投资心态,认识到高收益往往伴随着高风险。

本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-14 16:31:44回复