来源:中粮期货研究中心

引言

近端时间以来,聚烯烃整体延续弱势运行,聚丙烯价格更是持续刷新今年以来的新低。尽管聚烯烃价格已经处于历史偏低区间,但由于高供应现实和高投产预期,聚烯烃后续价格表现预计仍将在工业品内偏弱运行。

1

宏观

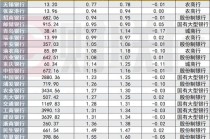

现阶段国内政策及预期交易处于空窗期,市场交易重心重回现实,而从近期的金融及地产数据公布来看,现实端仍有待改善的空间。其中,10月新增社融8149亿元,同比少增5971亿元;人民币贷款减少201亿元,同比多减3166亿元;10月新开工面积3662万平方米,同比增速-29.5%;竣工面积为3732.12万平方米,同比增速-28.21%。在相关数据影响下,我们也能看到工业品板块整体以偏弱运行为主。

对于整个工业品板块的展望上,我们延续此前观点,即工业品的结构化行情表现会愈加分化,强者恒强,弱者恒弱。金融属性强、供给存瓶颈、需求有增长预期的有色板块以及深处“反内卷”交易中心的新能源板块部分品种在权益资产上行的周期中会维持偏强的领先表现。黑色、化工等板块则受地产、基建等领域掣肘,表现相对偏弱且滞后,受高供应现实和高投产预期压制的聚烯烃(尤其聚丙烯)在工业品中表现更将是吊车尾般的存在。

图1 贷款(修匀)及商品房销售数据数据

2

微观

对于聚烯烃的整体观点,在高供应压力+高投产预期的基础上,虽然当下聚烯烃已经处于偏低的价格区间(需求端表现也存韧性),但我们预计聚烯烃价格即跟随其他工业品出现反弹,反弹幅度也会弱于其他工业品。对于上中游企业而言,逢反弹适合去做适量套保;对于投资机构而言,品种间空配聚烯烃的风险收益比相对较优。在高供应压力下,尽管聚烯烃整体价格中枢已处于历史低位,但未来供给矛盾进一步恶化的预期依然不容小觑。

截至当下,PP周产量在80.83万吨,同比高出20.84%,上中游库存合计87.3万吨,同比高出28.8%;PE周产量在67.03万吨,同比高出21.15%,上中游库存合计98.92万吨,同比高出12.8%。现实端供给压力突出。

此外,今年年前,PP仍有利华益维远20万吨以及金诚石化15万吨,合计35万吨的待投计划产能;PE仍有浙石化3期30万吨以及山东裕龙石化50万吨,合计80万吨的待投计划产能。聚烯烃整体供给压力将进一步增加,过剩矛盾明晰,天量产能、产量将持续新高。

图2 PP产量

图3 PE产量

3

总结

对于聚烯烃而言,套保角度看,在聚烯烃产能、产量续刷新高的大背景下,现货压力巨大,源源不断的现货也很难从交割角度给予聚烯烃价格向上支持,更适合产业资金逢高套保,从而缓解库存和销售压力。套利角度看,现阶段聚烯烃向下驱动多于向上,更适合作为品种间空配套利选择。

风险提示:能源价格大幅波动

作者简介

刘冠民

中粮期货研究院 化工研究员

交易咨询资格证号:Z0020357

发表评论

2025-11-25 15:51:07回复

2025-11-25 12:35:30回复