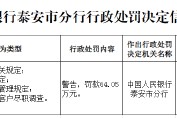

保险市场不断发展,保险知识也在持续更新,这对消费者的投保决策产生了多方面的影响。

随着保险知识的更新,消费者对保险产品的理解更加全面。过去,很多人对保险的认识仅停留在表面,如只知道人寿保险能在身故时给予赔付,但新的保险知识让他们了解到人寿保险还有定期寿险、终身寿险等不同类型,各自的特点和适用人群也有所不同。定期寿险保费较低,适合预算有限但又需要高保额保障的人群;终身寿险则具有储蓄功能,更适合有财富传承需求的人群。消费者在更新知识后,能够根据自己的实际情况选择更合适的产品。

保险市场的监管政策也在不断变化,新的保险知识会及时传达这些政策信息。例如,监管部门对保险产品的费率、保障范围等方面进行调整,这直接影响到保险产品的性价比。消费者了解这些政策变化后,会在投保时更加谨慎地比较不同产品。如果某类保险产品因政策调整而提高了保障范围但价格不变,消费者可能会更倾向于购买这类产品。

科技的发展也带来了保险知识的更新,互联网保险的兴起就是一个典型例子。新的知识让消费者知道可以通过网络平台方便快捷地购买保险,而且还能获取更多的产品信息和用户评价。同时,一些新兴的保险科技应用,如智能保险顾问,能够根据消费者输入的信息,为其推荐合适的保险方案。消费者在了解这些科技应用后,会更愿意尝试通过新的渠道和方式进行投保。

下面通过一个表格来对比更新保险知识前后消费者投保决策的变化:

更新知识前 更新知识后 产品选择 凭直觉或他人推荐,对产品细节了解少 根据自身需求,全面比较不同产品特点 投保渠道 主要通过传统代理人渠道 愿意尝试互联网等新兴渠道 决策速度 可能较快做出决策,未充分考虑 更加谨慎,决策时间可能延长本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-25 17:30:33回复