在保险业务中,准确界定投保人的健康状况是至关重要的环节,它直接关系到保险合同的订立、保费的计算以及理赔的处理。保险公司通常会采用多种方式来综合评估投保人的健康状况。

健康告知问卷是保险公司了解投保人健康状况的基础工具。在投保时,投保人需要填写详细的问卷,内容涵盖个人的基本健康信息,如是否患有特定疾病(如高血压、糖尿病、心脏病等)、是否有家族遗传病史、过去的就医记录、是否吸烟饮酒等生活习惯。问卷的问题设计具有针对性和专业性,旨在全面了解投保人的健康风险。例如,对于一些慢性疾病,会询问疾病的诊断时间、治疗情况、目前的控制状态等。

体检报告也是重要的参考依据。根据不同的保险产品和投保金额,保险公司可能会要求投保人进行体检。体检项目通常包括常规的身体检查,如身高、体重、血压、血常规、尿常规等,以及一些针对性的检查,如心电图、超声心动图、胸部X光等。体检结果能够直观地反映投保人的身体状况,帮助保险公司更准确地评估风险。例如,如果体检报告显示投保人的血脂、血糖指标异常,保险公司可能会认为其患心血管疾病的风险较高。

医疗机构的病历记录同样不可忽视。保险公司有权向投保人的就诊医院调取病历,以获取更详细和准确的健康信息。病历中包含了患者的症状表现、诊断过程、治疗方案等内容,能够为保险公司提供全面的健康历史。比如,通过病历可以了解到投保人是否有过重大疾病的治疗史,以及疾病的复发情况。

下面通过表格形式对比不同评估方式的特点:

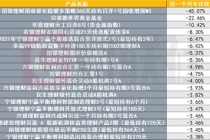

评估方式 优点 缺点 健康告知问卷 方便快捷,能初步了解基本健康信息 依赖投保人如实填写,可能存在隐瞒情况 体检报告 能直观反映当前身体状况 费用较高,且只能反映体检时的情况 病历记录 信息全面准确,能了解疾病历史 获取过程可能较复杂,涉及隐私问题保险公司会根据投保人的健康状况进行风险分类。对于健康状况良好、风险较低的投保人,可能给予标准费率承保;对于存在一定健康问题但风险仍在可接受范围内的投保人,可能会加费承保;而对于健康状况较差、风险过高的投保人,可能会拒保。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-05 22:10:47回复